Trong nhiều thập niên, tăng trưởng tín dụng đã trở thành động lực chính cho sự phát triển kinh tế ở các quốc gia châu Á, đặc biệt tại Việt Nam, nơi tỷ lệ nợ so với GDP nằm trong nhóm cao nhất của các quốc gia đang phát triển. Sự phụ thuộc lớn vào tín dụng để thúc đẩy tăng trưởng đặt ra câu hỏi về bền vững của chiến lược phát triển này, cũng như những hậu quả tiềm ẩn cho nền kinh tế nếu không kiểm soát và sử dụng một cách khôn ngoan.

Ngay từ đầu năm, Ngân hàng Nhà nước Việt Nam đã liên tục thúc giục các ngân hàng thương mại tăng cường thúc đẩy tín dụng, nhằm hỗ trợ tăng trưởng kinh tế trong bối cảnh khả năng hấp thụ của nền kinh tế vẫn còn nhiều hạn chế. Việc mở rộng tín dụng đã được coi là bước đi cần thiết để kích thích đầu tư và tiêu dùng trong nước, tuy nhiên, nó cũng tạo ra những lo ngại về mức độ an toàn và bền vững của nền kinh tế khi tín dụng được bơm duy ý chí trước khả năng hấp thụ kém của nền kinh tế.

Nhìn lại trong suốt vài thập niên qua, việc phụ thuộc quá mức vào tín dụng để duy trì tăng trưởng đã trở thành một vấn đề nổi cộm trong nền kinh tế Việt Nam. Liệu việc sử dụng nợ để kích thích tăng trưởng có thực sự là một lựa chọn tốt hay không, cần phải được đánh giá dựa trên hiểu biết sâu sắc về bản chất và ý nghĩa của các khoản nợ trong việc tạo ra tăng trưởng kinh tế.

Nợ vay và năng suất lao động

Nợ vay đóng một vai trò quan trọng trong việc thúc đẩy năng suất lao động, đặc biệt là trong các nền kinh tế đang phát triển như Việt Nam. Khi nợ vay được sử dụng một cách hiệu quả, nó có thể giúp tăng cường đầu tư vào các ngành công nghiệp quan trọng, từ đó gia tăng năng suất lao động. Điều này đã được chứng minh qua kinh nghiệm của Nhật Bản, Hàn Quốc và Trung Quốc trong quá khứ, nơi chính sách tập trung tín dụng đã hỗ trợ mạnh mẽ cho sự phát triển của các ngành công nghiệp và gia tăng năng suất lao động. Cụ thể, Nhật Bản trong thập niên 1970, Hàn Quốc 1980 và Trung Quốc trong những năm 2000 đã chứng kiến sự tăng trưởng nhanh chóng trong các ngành công nghiệp quan trọng nhờ vào việc đầu tư tập trung vào công nghệ và cơ sở hạ tầng, được tài trợ phần lớn qua nợ vay. Ở các quốc gia nói trên, việc tập trung vào đầu tư có chọn lọc vào những lĩnh vực có tiềm năng cao đã giúp nâng cao đáng kể năng suất lao động. Điều này không chỉ thúc đẩy tăng trưởng kinh tế mà còn cải thiện đáng kể mức sống của người dân.

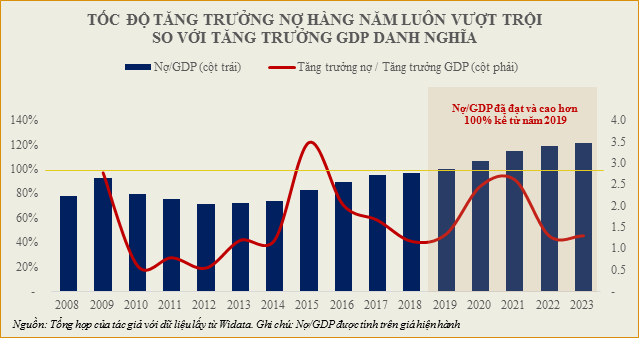

Chúng ta trong những thập niên qua, cũng tập trung đẩy mạnh tín dụng cho các ngành nghề mũi nhọn, tuy nhiên, hiệu quả sử dụng vốn tại Việt Nam đang cho thấy những dấu hiệu đáng lo ngại khi hiệu quả sử dụng nợ giảm. Một minh chứng rõ nét nhất cho lập luận trên là việc vòng quay tiền tệ ngày càng giảm, khi chỉ còn khoảng mức 0.6 cuối năm 2022 so với mức 1.2-1.4 ở Mỹ. Điều đó hàm ý là tốc độ tăng cung tiền và tăng trưởng tín dụng hàng năm luôn lớn hơn rất nhiều so với tốc độ tăng trưởng kinh tế danh nghĩa. Nghĩa là chúng ta cần 10 đồng cung tiền/tăng trưởng tín dụng để có thể có được 6 đồng tăng trưởng danh nghĩa. Cứ thế, để có được mức tăng trưởng kinh tế cao thì mức tích lũy nợ của Việt Nam cũng ngày càng lớn. Số liệu bên dưới cho thấy tỷ lệ Nợ/GDP tăng liên tục từ 2014 đến nay, để chạm mốc 125% GDP cuối năm 2022, biến Việt Nam trở thành quốc gia đang phát triển có tỷ lệ Nợ/GDP cao nhất.

Trong khi nợ tăng cao thì Việt Nam lại gặp khó khăn trong việc cải thiện năng suất lao động. Trong giai đoạn từ 2015 đến 2020, tăng trưởng năng suất lao động của Việt Nam chỉ đạt mức khiêm tốn, không tương xứng với sự tăng trưởng của tín dụng và đầu tư. Mặc dù GDP tăng trưởng 8.02% trong năm 2022, nhưng năng suất lao động chỉ tăng 4.8%, tính chung ra thì giai đoạn tăng trưởng năng suất trong 3 năm vừa rồi cũng thấp hơn rất nhiều so với giai đoạn trước. Điều đó cho thấy một bức tranh phức tạp về năng suất và hiệu quả kinh tế. Điều này là do đầu tư vào nâng cao năng suất chưa được chú trọng đúng mức, với sự phân bổ lao động không hiệu quả và sự phụ thuộc vào các ngành công nghiệp lao động chất lượng thấp. Sự chậm trễ trong việc cải thiện năng suất lao động không chỉ ảnh hưởng đến sức cạnh tranh của quốc gia trên trường quốc tế mà còn làm giảm hiệu quả của việc sử dụng vốn.

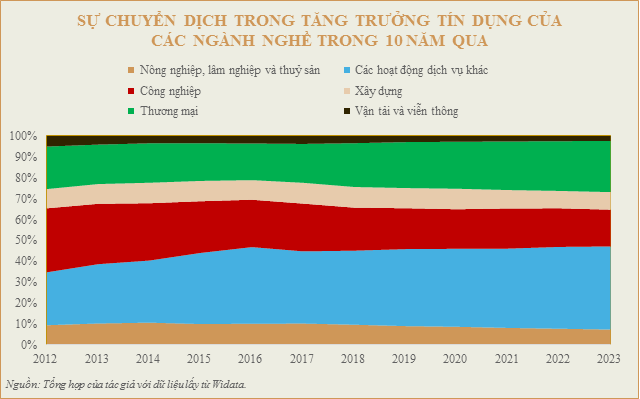

Xét trong 10 năm qua thì cơ cấu tín dụng theo ngành nghề của Việt Nam đã chuyển dịch sang nhóm ngành thương mại dịch vụ. Trong khi đó, đối với nhóm ngành công nghiệp thì tỷ trọng đã giảm từ mức 30.6% xuống chỉ còn 17.6% vào cuối năm 2023. Như gần đây nhất có một đại biểu Quốc hội đã phát biểu rằng TP.HCM có rất nhiều “sếu đầu đàn” trong lĩnh vực bất động sản tuy nhiên lại rất khiêm tốn về định vị thành phố cho hoạt động sản xuất công nghiệp. Khi ngành công nghiệp chưa phát triển thì Việt Nam gặp rất nhiều khó khăn trong việc phát triển lĩnh vực dịch vụ, từ đó khiến nền kinh tế dịch vụ chỉ bao gồm các sản phẩm cấp thấp và hoàn toàn thiếu các nền tảng để phát triển các sản phẩm dịch vụ cao cấp như công nghệ, tài chính ngân hàng, giáo dục…

Nợ vay và tiêu dùng

Gia tăng tiêu dùng thông qua nợ vay đóng một vai trò quan trọng trong việc kích thích tăng trưởng kinh tế ngắn hạn. Tuy nhiên, điều này cũng kéo theo hậu quả là giảm khả năng chi tiêu trong dài hạn, trong khi đó các tài sản tiêu dùng lại không thể tạo ra được sự thay đổi trong năng suất lao động và lãng phí nguồn lực của gia đình và xã hội. Nợ vay cho bất động sản chiếm tỷ trọng lớn trong dư nợ của các cá nhân. Bên cạnh đó, việc mua bất động sản với giá cao hơn giá trị thực tế cùng với gánh nặng lãi vay làm giảm sức mua trong tương lai của người dân. Giá bất động sản tại các thành phố lớn đã tăng rất mạnh trong 10 năm qua trong khi thu nhập của người dân không tăng tương ứng, dẫn đến gánh nặng nợ ngày càng nặng nề. Điều này không chỉ làm giảm khả năng tiêu dùng hiện tại mà còn ảnh hưởng lâu dài đến khả năng chi tiêu của người dân do phải trả lãi vay và nợ gốc. Qua đó, có thể thấy rằng việc chi tiêu một cách không cân nhắc vào bất động sản không chỉ gây áp lực lên tài chính cá nhân mà còn ảnh hưởng tiêu cực đến tăng trưởng kinh tế tổng thể.

Việc mắc kẹt vốn vào bất động sản đã thể hiện rõ qua sự sụt giảm tiêu dùng ở cả Trung Quốc và Việt Nam trong hai năm vừa qua. Đầu tư quá mức vào bất động sản không chỉ hấp thụ một lượng lớn vốn mà còn làm giảm khả năng tiêu dùng của xã hội. Chẳng hạn, tại Trung Quốc, cuộc khủng hoảng bất động sản gần đây đã làm giảm sức mua tổng thể, với nhiều hộ gia đình phải giảm chi tiêu để đối phó với nợ nần, thậm chí Trung Quốc trong những tháng qua đã phải lâm vào giai đoạn lạm phát trước sức cầu rất yếu trong nước. Tương tự, tại Việt Nam, việc thị trường bất động sản trầm lắng, đặc biệt là ở phân khúc đầu cơ đã khiến cho tài sản của nhiều hộ gia đình chôn trong ngân hàng kèm theo những khoản lãi phải đóng đều đặn cho ngân hàng. Gánh nặng chi phí tài chính làm giảm đáng kể lực tiêu dùng của các gia đình, trực tiếp ảnh hưởng đến tăng trưởng kinh tế, từ đó kéo theo sự chậm lại của hoạt động đầu tư của doanh nghiệp.

Nợ không phải lúc nào cũng xấu nếu như được sử dụng một cách hiệu quả. Việc sử dụng nợ một cách khôn ngoan có thể giúp tăng cường năng lực sản xuất, qua đó nâng cao giá trị của nguồn lực con người và cải thiện năng suất lao động. Tuy nhiên, khi nợ được dùng để đầu tư vào các lĩnh vực không tạo ra giá trị thực sự cho xã hội, như bất động sản với mục đích đầu cơ, nó có thể trở thành mối đe dọa cho sự ổn định kinh tế. Trong bối cảnh năng suất lao động chậm lại, việc này càng trở nên nguy hiểm, tiềm ẩn rủi ro tạo ra "quả bom nợ" nổ chậm, khiến việc tái cơ cấu là điều bắt buộc trước khi quá muộn, điều đó không chỉ đúng cho nền kinh tế mà còn đúng cho mỗi tế bào của xã hội.

Lê Hoài Ân, CFA - Đặng Phú, VDSC - Theo FILI