Lãi suất huy động đang tăng lên khiến người gửi tiền vui vẻ nhưng phía ngân hàng thì lại phải đối mặt với vấn đề chi phí vốn tăng.

Tính tới thời điểm hiện tại, ngân hàng nằm trong tốp ngành có mức sinh lời cao, dao động từ 15-20% so với đầu năm.

Tính tới thời điểm hiện tại, ngân hàng nằm trong tốp ngành có mức sinh lời cao, dao động từ 15-20% so với đầu năm.

Chi phí vốn tăng dần

Chỉ còn một tuần nữa là đến kỳ tái tục hai khoản tiền gửi tại ngân hàng tư nhân lớn có trụ sở tại TPHCM, chị Như (ngụ Gò Vấp) vui vì lãi suất đang tăng trở lại. Theo đó, khoản tiền gửi kỳ hạn 1 tháng thì lãi suất tăng từ 2,6%/năm đến 2,9%/năm, còn khoản kỳ hạn 6 tháng thì tăng từ 3,5% lên 3,9%/năm.

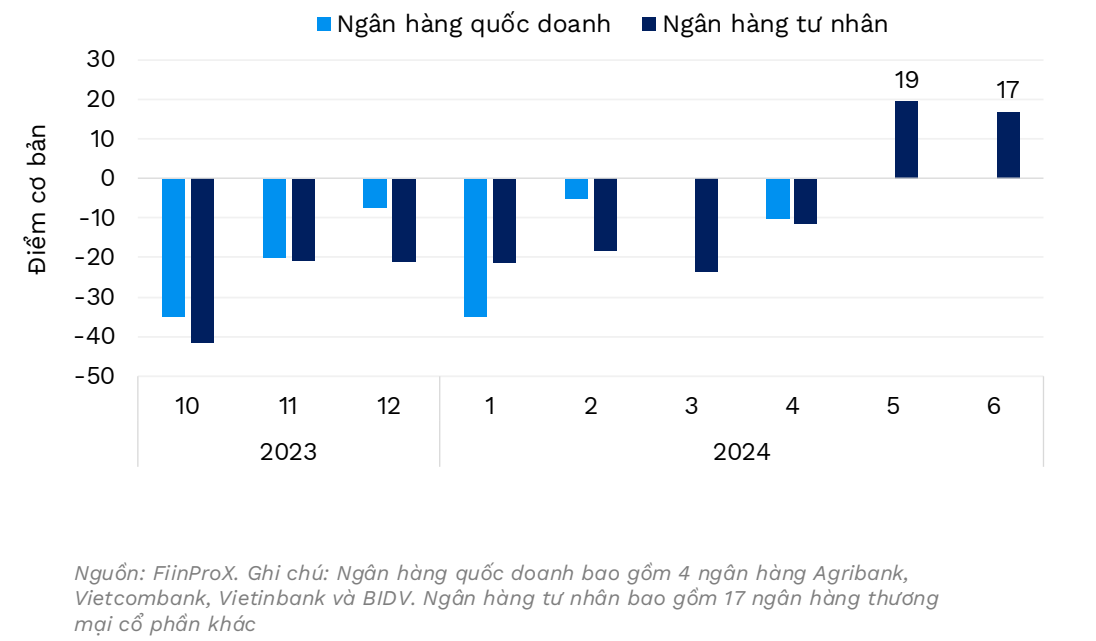

Thống kê của FiinRatings trong báo cáo trái phiếu phát hành mới đây cho thấy, trong tháng 5 và tháng 6, lãi suất tiết kiệm 12 tháng trung bình của các ngân hàng tư nhân đã tăng lần lượt 19 và 17 điểm phần trăm so với tháng liền trước.

Tuy nhiên, một điểm đáng chú ý là mặt bằng lãi suất tại các ngân hàng quốc doanh (nhóm Big 4) vẫn đi ngang. Theo số liệu của Công ty chứng khoán Maybank, các ngân hàng khác ngoài nhóm “big 4” đã tăng lãi suất tiền gửi lên 0,1-1,7% ở các kỳ hạn khác nhau, kéo lãi suất tiền gửi tăng trung bình 40 điểm cơ bản so với mức dự báo 100 điểm cơ bản mà tổ chức này dự báo trước đó.

Lãi suất tăng là niềm vui đối với những người gửi tiền trong bối cảnh dòng tiền nhàn rỗi vẫn tiếp tục chảy vào hệ thống ngân hàng. Thống kê của Ngân hàng Nhà nước (NHNN) cho thấy, số dư tiền gửi của dân cư tính đến cuối tháng 3 vẫn lên mức cao kỷ lục, tăng 2,2% so với cuối năm 2023 sau khi tăng hơn 11,37% vào năm ngoái. Xu hướng này hoàn toàn khác biệt với dòng tiền gửi của các tổ chức kinh tế (giảm 3,14% kể từ đầu năm).

Các hoạt động kinh tế khó khăn được xem là một trong những nguyên nhân chính khiến dòng tiền gửi ở khu vực dân cư tiếp tục tăng lên. Như trường hợp chị Như vừa kể trên, lý do chính khiến chị vẫn tiếp tục gửi tiền tiết kiệm là vì chưa dám “xuống tiền” đầu tư trong lúc thị trường chưa thuận lợi.

Ở những giai đoạn trước, cũng có thời điểm dòng tiền tiết kiệm đổ mạnh vào ngân hàng nhưng tình hình hiện tại đã có điểm khác biệt. Đó là, lãi suất tiền gửi cũng tăng khiến ngân hàng phải đối mặt với vấn đề chi phí vốn tăng.

Chi phí vốn của các ngân hàng không chỉ tăng lên ở thị trường tiền gửi mà còn ở trên thị trường liên ngân hàng khi sức ép tỷ giá vẫn còn lớn. Kể từ khi NHNN bắt đầu can thiệp vào giữa tháng 3-2024, lãi suất liên ngân hàng tiệm cận ngưỡng 5% trong khi lãi suất các kỳ hạn khác từ 1-4 tuần cũng quanh mức 3,6-4,5%. Điều này đồng nghĩa với việc thị trường đã thiết lập mặt bằng mới khi nhu cầu về thanh khoản gia tăng.

Một diễn biến đáng chú ý khác trong bối cảnh này, nhiều nhà băng đã đi tìm nguồn vốn từ các tổ chức. Theo FiinRatings, trong tháng vừa qua, các tổ chức tín dụng là nhóm phát hành trái phiếu lớn nhất thị trường với 19 đợt phát hành trị giá 16.500 tỉ đồng. Trong đó, BIDV và TCB lần lượt chiếm tỷ trọng lớn nhất.

“Tận dụng môi trường lãi suất thấp, các tổ chức tín dụng tăng cường phát hành trái phiếu để củng cố các tỷ lệ về an toàn vốn, vốn trung dài hạn và đáp ứng nhu cầu vốn chuẩn bị cho tăng trưởng tín dụng nửa cuối năm hướng tới hoàn thành mục tiêu tăng trưởng 14-15% cả năm”, báo cáo của FiinRatings đánh giá.

Lãi suất huy động kỳ hạn 12 tháng tại các ngân hàng thương mại (thay đổi so với tháng trước).

Lãi suất huy động kỳ hạn 12 tháng tại các ngân hàng thương mại (thay đổi so với tháng trước).

Lãi suất có còn tăng tiếp?

Trong bối cảnh kinh tế khó khăn hiện nay, việc tăng lãi suất sẽ càng khó thúc đẩy tín dụng nhưng rủi ro tăng lãi suất được giới phân tích nhắc đến nhiều hơn. Hầu hết đều dự báo đều cho rằng, ngân hàng sẽ còn phải chịu áp lực lớn về chi phí vốn, ảnh hưởng đến kết quả lợi nhuận của ngành và tác động ngược lại đến thị trường chung (người vay tiền, phát hành trái phiếu…).

Trên thị trường tiền gửi, hầu hết các lãnh đạo ngân hàng đều chia sẻ kịch bản lãi suất sẽ tăng lên trong thời gian tới. Trong một sự kiện gần đây, Tổng giám đốc của ngân hàng mà chị Như, nhân vật ở đầu bài đã gửi tiền, cũng nói rằng dù thanh khoản ngân hàng đang dư thừa nhưng thị trường rất nhạy cảm về lãi suất. Do đó, khi có bên đẩy lãi suất lên thì các ngân hàng khác cũng khó lòng đứng ngoài cuộc dù biết rằng chi phí sẽ tăng lên.

Sức ép từ câu chuyện tỷ giá vẫn còn tiếp diễn. Do đó, thị trường vẫn đang chú ý vào những động thái của NHNN trong mục tiêu làm cho tiền đồng hấp dẫn hơn. Theo nhóm phân tích của Maybank, trong thời gian tới, NHNN có thể sẽ còn tiếp tục thực hiện một đợt tăng lãi suất thông qua các hoạt động thị trường mở (OMO) trong những tuần tới.

“Chúng tôi dự kiến, lãi suất liên ngân hàng sẽ tiếp tục duy trì ở mức cao trong bối cảnh cung tiền đồng giảm khi NHNN vẫn ưu tiên mục tiêu kiểm soát và bình ổn thị trường vàng và ngoại tệ”, ông Nguyễn Thanh Lâm, Giám đốc Nghiên cứu Phân tích, Khối khách hàng cá nhân, Công ty chứng khoán Maybank nói.

Trong khi hầu hết các nhà phân tích cho rằng áp lực tăng trưởng tín dụng sẽ khiến mặt bằng lãi suất cho vay phải giữ ở mức thấp, ngân hàng Standard Chartered mới đây còn “mạnh dạn” đưa ra dự báo, NHNN có thể sẽ tăng lãi suất tái cấp vốn thêm 50 điểm cơ bản trong quí 4 hoặc sớm hơn trong bối cảnh lạm phát gia tăng và câu chuyện tỷ giá.

“Các động thái từ Fed sẽ là yếu tố trọng yếu ảnh hưởng đến các quyết định chính sách của NHNN”, ông Tim Leelahaphan, chuyên gia kinh tế Việt Nam và Thái Lan, Ngân hàng Standard Chartered nói.

Một điểm tích cực hiện nay là các ngân hàng quốc doanh, vốn chiếm thị phần lớn cả về cho vay lẫn huy động vẫn duy trì mặt bằng lãi suất ở mức thấp, từ đó chưa ảnh hưởng đáng kể đến các khoản vay, bao gồm tín dụng và trái phiếu. Vì vậy, câu hỏi đặt ra và cũng là yếu tố quan trọng cần quan sát thêm, đó là khi nào “nhóm Big 4” sẽ tăng lãi suất?

Dũng Nguyễn - Theo TheSaigonTimes